Новости сегодня Последние новости: Актуальные новости России.

Новости сегодня Последние новости: Актуальные новости России.

Власти обсудят новые ограничения «кредитов за пять минут» Опасен ли рост потребительских займов для экономики За первое полугодие рост портфеля потребительских кредитов обогнал динамику ипотеки. Эксперты говорят о росте инфляционного давления. Финансовые власти обсуждают новые меры охлаждения необеспеченного кредитования, узнал РБК

Финансово-экономические власти обсудят дополнительные меры по охлаждению потребительского кредитования, говорят два источника РБК в финансово-экономическом блоке правительства.

«Такое обсуждение уже готовится. Дискуссия планируется в рамках совещания у президента, и профильные ведомства — Минэкономики, Минфин и ЦБ — готовят предложения по охлаждению темпов роста потребительского кредитования», — утверждает один из них. По его словам, этот вопрос вышел «на уровень первых лиц».

«Обсуждение планировалось, но пока не состоялось. Тема действительно на повестке», — констатирует другой собеседник РБК.

РБК направил запросы в Минфин и Минэкономразвития.

Ведомствами могут быть предложены варианты искусственного увеличения сроков оформления таких ссуд, а также различные способы ужесточения выдач в привязке к показателю долговой нагрузки (ПДН), допускают собеседники РБК.

Пять дней, а не пять минут

Конкретных предложений по снижению темпов роста потребительского кредитования ведомствами пока выработано не было, констатирует источник в финансово-экономическом блоке правительства. Он допускает, что может быть проведено очередное «ужесточение ПДН» с тем, чтобы люди с высоким уровнем долговой нагрузки не могли брать новые ссуды. Кроме того, ведомства могут предложить искусственно увеличить срок оформления потребительских кредитов, чтобы «нельзя было взять кредит за пять минут».

«Чтобы человек пять дней подумал, перед тем как технику в кредит взять, а не как сейчас: «понравился телефон — давайте сегодня в течение получаса оформим все в рассрочку». Но как это сделать — пока технически непонятно, это более административный вопрос», — рассуждает он.

Заемщики по потребительским ссудам довольно часто ведут себя нерационально — это прослеживается уже на стадии выбора кредитного продукта, констатирует заместитель генерального директора Аналитического центра НАФИ Тимур Аймалетдинов. Например, каждый четвертый ориентируется на первое поступившее предложение оформить кредит и не ищет выгодных вариантов в других банках.

Кроме того, каждый пятый заемщик не проверяет все пункты кредитного договора: ставит подпись без ознакомления с текстом или подписывает договор, даже если что-то осталось непонятным. В дополнение к экономическим рискам это создает серьезные риски мошенничества, предупреждает эксперт.

Позиция ЦБ

С третьего квартала 2023 года ЦБ уже принял несколько мер, ограничивающих потребительское кредитование, включая существенное ужесточение так называемых макропруденциальных лимитов. Усиление жесткости денежно-кредитных условий «будет способствовать сбалансированной динамике кредита, в том числе потребительского, а также усилит склонность к сбережению», заявили РБК в Банке России.

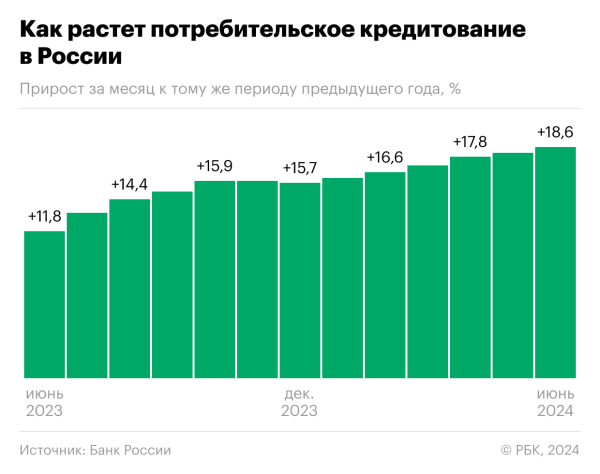

По последним данным ЦБ, в июне прирост задолженности по потребительским ссудам составил 291 млрд руб., или 18,6% к июню прошлого года. Ипотечный же портфель вырос на 589 млрд руб., или 31,6% за год, но это произошло непосредственно перед сворачиванием льготной ипотечной программы, а в июле выдачи кредитов на жилье за месяц рухнули на 55%. За первое полугодие рост портфеля потребительских кредитов уже обогнал динамику ипотеки — 9,8% (до 14,94 трлн руб.) против 9,1% (до 19,76 трлн руб.). В 2023 году ипотека на фоне действия льготных программ и начавшегося повышения рыночных ставок рекордно выросла — на 34,5%, тогда как темпы потребкредитования были ниже: портфель прирос на 15,7% (.pdf).

Объем выдач в январе–июне 2024 года сокращался: выдачи ипотеки банками составили 2,82 трлн руб. (минус 8% по сравнению с аналогичным периодом прошлого года), выдачи необеспеченных кредитов — 3,39 трлн руб. (минус 1%), следует из статистики консалтинговой компании Frank RG.

Кто и на что берет потребкредиты

Типичный заемщик по потребительскому кредиту в России — это работающий человек, чаще всего женщина, в возрасте от 25 до 44 лет, говорит Аймалетдинов. Главные причины для оформления потребительских кредитов — необходимость в крупных покупках, таких как электроника и бытовая техника, а также затраты на ремонт. При этом наличие кредитов практически не зависит от финансового статуса: заемщиком является примерно каждый третий представитель любой из доходных групп — от самых богатых до самых нуждающихся, отмечает эксперт.

Как ЦБ регулирует потребкредиты

Банк России начал усиливать контроль за необеспеченным кредитованием еще в 2019 году, потребовав от кредитных организаций рассчитывать по методологии регулятора ПДН заемщиков при выдаче необеспеченных ссуд. ПДН выше 50% означает, что потребитель тратит на погашение кредитов свыше половины своего ежемесячного официального дохода.

Позднее в зависимости от ПДН для банков стали применяться повышенные надбавки по беззалоговым кредитам, они не раз ужесточались. Например, с 1 июля 2024 года макронадбавки затрагивают ссуды почти с любым ПДН, если их полная стоимость (ПСК), то есть реальная итоговая ставка с учетом всех платежей, превышает 25% годовых. А с 1 сентября надбавки не касаются только потребкредитов с ПДН ниже 40% и ставками до 15%. При текущей ключевой ставке на уровне 18% кредитов с такой ПСК на рынке практически нет. Надбавка дает повышенный риск-вес при оценке актива (выданного кредита), ее применение требует от банка большего резервирования капитала по предоставленной ссуде.

С 2023 года для банков действует еще один ограничитель в сфере потребкредитования — макропруденциальные лимиты (МПЛ). За счет этого инструмента ЦБ прямо устанавливает предельную долю необеспеченных ссуд с определенными характеристиками в общем объеме выдач за квартал. С 1 июля МПЛ вновь были ужесточены: для универсальных банков доля потребкредитов с ПДН выше 80% не должна превышать 5% от объема выдач, а кредитов с ПДН от 50 до 80% — 20% от выдач против прежних 25%.

Оба инструмента ЦБ оказывают негативное влияние на динамику потребкредитования, но регулятор не раз подчеркивал, что меры нацелены не на ограничение кредитования как такового, а на снижение выдач ссуд клиентам с высокой долговой нагрузкой. По оценкам Банка России, на 1 апреля 2024 года 56% от объема задолженности россиян по необеспеченным кредитам приходилось на заемщиков с ПДН выше 50%.

В Банке России в ответ на запрос РБК напомнили, что с 1 июля вступили в силу повышенные макропруденциальные требования к капиталу банков по потребительским кредитам, а с 1 сентября вступят еще более высокие требования. «Это будет дестимулировать предоставление рискованных потребительских кредитов с высоким значением ПДН и ПСК», — указали там.

Есть ли риски для экономики

По прогнозу Банка России, в 2024 году портфель потребкредитов может увеличиться на 12–17%. Такая динамика будет создавать инфляционное давление, солидарны опрошенные РБК экономисты.

Потребительское кредитование позволяет населению увеличивать совокупный спрос в экономике, говорит главный экономист группы ВТБ Родион Латыпов. Под влиянием роста доходов граждане кредитуются более активно. «В результате предложение не успевает подстраиваться под спрос, что создает инфляционное давление», — отмечает он. По состоянию на 12 августа, по данным Минэкономразвития, годовая инфляция в России составила 9,07%.

Потребительские кредиты — проинфляционный фактор, но не стоит пока считать ситуацию алармистской, отмечает главный экономист «Т-Инвестиций» Софья Донец. При оценке влияния на инфляцию стоит учитывать два аспекта — сбережения и кредитование, указывает она.

«Типичной является ситуация, когда при высокой ключевой ставке растут сбережения и снижается кредитование. А есть эффект «ножниц», когда и сбережения растут, и кредитование не замедляется. Это противофаза. И сейчас мы находимся в этих «ножницах», потому что мы уже видим взрывной рост депозитов — более 30% за год, и это именно отложенные сбережения», — отмечает Донец.

Действительно, с середины 2023 года динамика сбережений стала опережающей. «По нашим оценкам, сбережения «сверх нормы» составляют 4–5 трлн руб. при общей их сумме в 116 трлн руб. на 1 июля 2024 года», — отмечает Латыпов. О росте сберегательной активности говорят и данные Росстата: по оценкам ведомства, в первом полугодии нынешнего года на сбережения было направлено 6% денежных доходов, что стало максимальным (за исключением пандемийного 2020 года) уровнем за первую половину года с 2017-го.

«Тем не менее доходы населения растут настолько активно, что потребление домохозяйств остается заметно выше трендовых значений, разогревая экономику», — констатирует Латыпов.

Во втором квартале 2024 года реальные располагаемые доходы населения увеличились на 9,6% в годовом выражении, сообщал Росстат. Это стало максимальным показателем с 2014 года. Основным драйвером этого стал стремительный рост зарплат в условиях дефицита кадров, отмечали опрошенные РБК эксперты.