Новости сегодня Последние новости: Актуальные новости России.

Новости сегодня Последние новости: Актуальные новости России.

«СберИндекс» оценил средние потребительские расходы россиян

Сюжет Итоги 2024

Сюжет Эксклюзивы РБК Расходы россиян выросли в 2024 году на 6% за вычетом инфляции — до ₽39,5 тыс. в среднем за месяц, оценил «СберИндекс». Но к концу года наметился «разворот» в потреблении: на спрос влияет «инфляционная коррозия», говорят эксперты

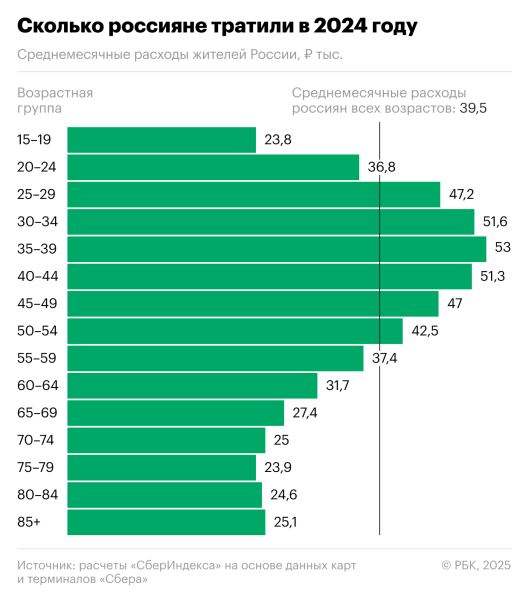

Средние расходы россиян в 2024 году составили 39,5 тыс. руб. в месяц, за вычетом инфляции они увеличились на 6% по сравнению с 2023 годом. Такие данные приводит лаборатория «СберИндекс» (материалы есть в распоряжении РБК). Расчеты производились на основе данных карт и терминалов Сбербанка и с учетом демографической структуры населения России.

Инфляция в 2024 году составила 9,52% (декабрь 2024 года к декабрю 2023-го), сообщал Росстат. В лидерах роста цен среди продовольственных товаров оказались картофель (+92%), икра (+38%), сливочное масло (+36%). В номинальном выражении, без вычета инфляции, рост расходов россиян составил 17%, уточняет «СберИндекс».

Реальные расходы увеличились больше всего (на 8,8%) в возрастных группах 25–49 лет, ставших «бенефициарами роста трудовых доходов», отмечает «СберИндекс». По данным Росстата, реальные располагаемые доходы населения в третьем квартале 2024 года выросли на 9,4% в годовом выражении. Расходы людей старше 75 лет снизились на 3,2%, оценивает «СберИндекс».

Возраст наибольших трат

Согласно данным исследования, закономерно наименьший уровень средних расходов (23,8 тыс. руб.) приходится на возраст 15–19 лет, когда подростки и молодые люди еще, как правило, не имеют собственных источников дохода. Расходы растут по мере взросления человека и достигают пика в возрасте 35–39 лет. Россияне этой возрастной группы тратили в прошлом году в среднем 53 тыс. руб. ежемесячно. Чуть меньше — 52,3 тыс. и 51,6 тыс. руб. — расходовали россияне 40–44 и 30–34 лет соответственно.

Авторы исследования объясняют это как высокими затратами на обустройство жилья, детей и другие сферы жизни, так и естественным пиком доходов, который приходится на этот жизненный период.

В последующих возрастах расходы планомерно снижаются. Меньше всего россияне тратят в возрасте 75–79 лет (23,9 тыс. руб. в 2024 году). После 80 лет среднемесячные расходы вновь немного вырастают — до 25,1 тыс. руб. в возрастной группе 85+.

Авторы исследования проанализировали долю расходов на различные категории товаров в бюджетах людей разных возрастов в декабре 2024 года, сравнив их с референсной группой 35–39 лет. Выяснилось, что:

- юные россияне тратят в четыре раза больше на контент и СМИ и на 71% больше на общепит;

- у людей в возрасте 20–24 года почти в три раза выше доля расходов на такси и каршеринг;

- в бюджете тех, кому от 40 до 64 лет, на 4–16% больше доля расходов на строительство и ремонт;

- среди людей старше 65 лет более чем вдвое выше доля трат на здоровье, на 47% и более — расходов на продовольствие.

Главным образом на рост расходов в период 35–40 лет влияют дети, которые в это время, как правило, идут в школу, считает профессор Финансового университета при правительстве Александр Сафонов. «Возрастают расходы на обучение, репетиторов, кружки, поездки. Дети к тому же быстро растут, их надо одевать и обувать. В этот период жизни родители активно вкладываются в детей», — говорит он. Другая большая статья расходов в этом возрасте — жилье и потребительские кредиты, добавляет эксперт.

Исследование «Экономическое поведение домашних хозяйств», которое проводят в НИУ ВШЭ, фиксирует те же тенденции, хотя и оценивает не индивидуальные траты, а расходы домохозяйства в расчете на человека, говорит научный сотрудник Центра анализа доходов и уровня жизни Института социальной политики НИУ ВШЭ Елена Назарбаева. По ее словам, общие расходы семьи наиболее высоко оценивают представители среднего возраста, а расходы на человека в семье достигают максимума среди россиян в возрасте до 35 лет. «Такой результат может объясняться не только составом их семей и текущей жизненной ситуацией, но и их более позитивной оценкой своих перспектив: молодое поколение можно отнести к оптимистам, а старшее — к пессимистам», — предполагает исследовательница.

По данным Назарбаевой, каждый пятый участник исследования в возрасте 35–44 лет говорит, что в течение следующих трех месяцев материальное положение его семьи улучшится, и более половины полагают, что оно останется неизменным. В то же время среди респондентов в возрасте 65+ лет улучшений материального положения ожидают менее 10% участников исследования.

Эксперт обращает внимание, что в больших домохозяйствах суммарные расходы велики, однако в пересчете на одного человека оказываются ниже, чем для «одиночек». Расходы одиноко проживающего россиянина почти в 1,4 раза больше средних расходов по стране; с каждым последующим членом семьи среднедушевые расходы снижаются, отмечает она.

Почему потребление замедлилось в конце года

В декабре потребительские расходы россиян продемонстрировали снижение — на 0,3% по сравнению с ноябрем (в реальном выражении с учетом сезонности). Это первое снижение расходов с апреля 2024 года, следует из материалов «СберИндекса». Общий объем расходов в декабре составил 7,625 трлн руб., что выше значений декабря 2023 года на 14,9%, а в реальном выражении — на 4,5%.

«Декабрьское снижение в равной степени объясняется снижением продовольственных и непродовольственных расходов», — отмечается в материалах «СберИндекса». По обеим категориям снижение составило 0,5%, тогда как расходы на общепит и услуги увеличились — на 1,3 и 0,1% соответственно.

Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП), который оценивает потребительские расходы населения на основе объемов оборота розничной торговли и платных услуг, но без общепита, фиксирует их замедление в 2024 году. Так, по данным центра, в первом квартале прошлого года рост потребительских расходов составил 8,7% в годовом выражении, во втором квартале — 6,7%, в третьем — 5,3%.

Сейчас уже можно говорить о формировании тренда на замедление потребительского спроса, он стал заметен во второй половине прошлого года, констатирует главный экономист «Т-Инвестиций» Софья Донец. «В номинальном выражении зарплаты и расходы имеют тенденцию стабилизироваться, а инфляция отъедает от платежеспособного спроса, постепенно проедает доходы, идет с опережением», — поясняет она.

На снижение расходов может оказывать влияние и рост сберегательных настроений, не исключает Донец, однако тенденция к сбережению наблюдалась весь прошлый год. «Но если раньше, как говорила глава Банка России Эльвира Набиуллина, дохода хватало и на то, чтобы сберегать, и на то, чтобы потреблять, то теперь за счет инфляционной коррозии мы видим разворот в потреблении», — отмечает экономист.

Ко второй половине 2024 года наметился переход к сберегательной модели поведения населения, считает Назарбаева. Фактором этого может выступать не только рост цен, но и ожидания потребителей, в том числе относительно будущих доходов, полагает она. «Согласно данным «Экономического поведения домашних хозяйств», более половины респондентов не ожидали изменений в собственном материальном положении. В то же время наши данные позволяют говорить о том, что именно те, кто ожидает позитивных изменений в материальном положении, в большей мере склонны строить планы относительно крупных приобретений в перспективе ближайшего года и скорее будут наращивать потребительские расходы», — говорит эксперт.

Сафонов обращает внимание на то, что данные «СберИндекса» демонстрируют снижение расходов населения в декабре относительно ноября, тогда как на декабрь традиционно приходятся большие траты, связанные с подготовкой к Новому году. «Если роста в декабре не произошло, это первый признак замедления потребления», — говорит он.

Торможение потребительских расходов Сафонов связывает в первую очередь с ростом цен, поскольку «у большинства россиян возможностей для накопления нет». Также роль может играть рост ставок по кредитованию и, как следствие, некоторое вытекающее из этого увеличение сбережений, не исключает он. «Раз не удалось купить дорогостоящие товары за счет кредитов, надо отложить деньги в накопления, не потому что выгодно, а потому что надо», — рассуждает эксперт.